前回の記事では、個別銘柄の月末株価を取得する API を作りました。 今回はさらに一歩進めて、個別銘柄の月末データと、主要指数(日経平均・S&P500・ダウ平均)をまとめて取得し、同じ日付で横に結合して返す API を実装します。

株価分析や機械学習では、

- 目的変数(個別銘柄の株価)

- 説明変数(指数やテクニカル指標) を同じ日付で揃えることが非常に重要です。

今回の API は、まさにそのための「分析用データセット生成 API」です。

1. 今回のゴール

最終的に返したいデータは次のような形です。(例:トヨタ

| Date | 7203_Close | 7203_MA25 | Nikkei | SP500 | Dow |

|---|---|---|---|---|---|

| 2024-01-31 | 3150 | 3080 | 36000 | 4800 | 38000 |

| 2024-02-29 | 3200 | 3105 | 36500 | 4850 | 38500 |

つまり、 個別銘柄の月末データ(Close + MA)と、主要指数の月末データを 1 行にまとめる ということです。

2. 処理の流れ

今回の API は次の流れで動きます。

- 個別銘柄の過去5年の日次データを取得

- 25日移動平均(MA25)を計算

- 月末だけ抽出

- 日経平均・S&P500・ダウ平均も同じ処理

- Date をキーに横結合

- JSON として返す

この仕組みにより、分析に必要な「日付で揃った特徴量セット」が自動で生成されます。

3. stock_service.py(ビジネスロジック)

まずは、株価データを取得し、月末データに加工する関数です。別記事でstock_service.pyを記述している場合は書き換えます。

# app/services/stock_service.py

import yfinance as yf

from datetime import datetime, timedelta

def fetch_monthly_features(code: str, window: int = 25):

if code.isdigit() and len(code) == 4:

symbol = f"{code}.T"

elif code in ["^N225", "^DJI", "^GSPC"]:

symbol = code

else:

raise ValueError("銘柄コードは4桁の数字、または ^N225 / ^DJI / ^GSPC を指定してください。")

end = datetime.today()

start = end - timedelta(days=365 * 5)

df = yf.Ticker(symbol).history(start=start, end=end)

if df.empty:

raise RuntimeError(f"{symbol} の株価データが取得できませんでした。")

df["MA"] = df["Close"].rolling(window=window).mean()

monthly_df = df.resample("ME").last()

monthly_df = monthly_df.dropna(subset=["MA"])

monthly_df = monthly_df[["Close", "MA"]].copy()

monthly_df.reset_index(inplace=True)

monthly_df["Date"] = monthly_df["Date"].dt.strftime("%Y-%m-%d")

return monthly_df

def fetch_merged_features(target_code: str, window: int = 25):

"""

個別銘柄 + 日経平均 + S&P500 + ダウ を

Date で横結合して1行にまとめて返す

"""

# 個別銘柄

target = fetch_monthly_features(target_code, window)

target = target.rename(columns={

"Close": f"{target_code}_Close",

"MA": f"{target_code}_MA{window}"

})

# 指数3つ

nikkei = fetch_monthly_features("^N225", window).rename(columns={"Close": "Nikkei"})

sp500 = fetch_monthly_features("^GSPC", window).rename(columns={"Close": "SP500"})

dow = fetch_monthly_features("^DJI", window).rename(columns={"Close": "Dow"})

# Date で横結合

merged = target.merge(nikkei[["Date", "Nikkei"]], on="Date", how="inner")

merged = merged.merge(sp500[["Date", "SP500"]], on="Date", how="inner")

merged = merged.merge(dow[["Date", "Dow"]], on="Date", how="inner")

return merged.to_dict(orient="records")

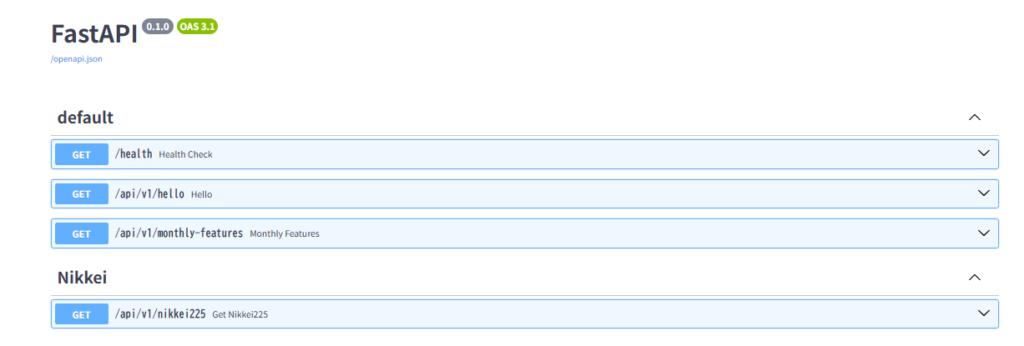

4. routes.py(API エンドポイント)

次に、FastAPI のルーティングです。

from fastapi import APIRouter, HTTPException

from app.services.nikkei_service import fetch_nikkei225_stocks

from app.services.stock_service import fetch_merged_features

router = APIRouter()

@router.get("/hello")

def hello():

return {"message": "Hello FastAPI!"}

@router.get("/nikkei225", tags=["Nikkei"])

def get_nikkei225():

return fetch_nikkei225_stocks()

@router.get("/monthly-features")

def monthly_features(code: str, window: int = 25):

try:

data = fetch_merged_features(code, window)

return data

except ValueError as e:

raise HTTPException(status_code=400, detail=str(e))

except RuntimeError as e:

raise HTTPException(status_code=404, detail=str(e))

上記コードを記述したら、以下のコードでFastAPIを起動します。

uv run uvicorn app.main:app --reload5. 実際のエンドポイント

✔ 個別銘柄(例:7203)+ 指数3つをまとめて取得

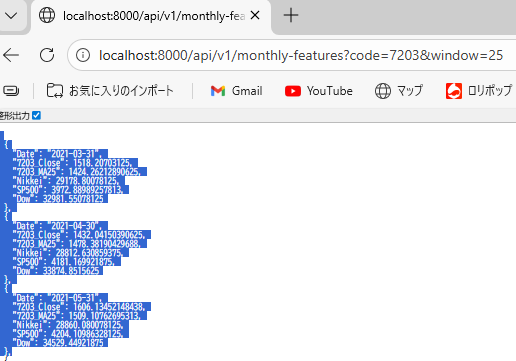

以下のURLを叩くとデータがJSON形式で返却されます。

http://localhost:8000/api/v1/monthly-features?code=7203&window=25

docsで確認すると

パラメータを入れてテストすることもできます。

6.返却される JSON(例)

[

{

"Date": "2024-01-31",

"7203_Close": 3150,

"7203_MA25": 3080,

"Nikkei": 36000,

"SP500": 4800,

"Dow": 38000

},

{

"Date": "2024-02-29",

"7203_Close": 3200,

"7203_MA25": 3105,

"Nikkei": 36500,

"SP500": 4850,

"Dow": 38500

}

]

7. まとめ

今回の記事では、次のことができるようになりました。

- 個別銘柄の月末データ(Close + MA)を取得

- 日経平均・S&P500・ダウ平均の月末データも取得

- すべてを Date で横結合して 1 行にまとめる API を実装

- 分析や機械学習にそのまま使えるデータセットを自動生成

これにより、株価分析の前処理が大幅に効率化されます。

次回は、株価を分析予測する機械学習モデルを作ろうかと思っています。

コメント